こんにちは。

今回はアルバイトやパートの方が知っておかないと損をするかもしれない「103万円」、「106万円」、「130万円」それぞれの壁について解説します。

何故"壁"と表現されるかと言うと人によってはこの額以上稼ぐと”働いたのに損をした”=”働き損”ということになってしまう為、”壁”と表現されています。

多く働いたせいで損をしていては何の為に働いているのかわかりませんので、しっかり学んでおきましょう。

はじめに

それぞれの壁について解説する前に、なぜ”働いたのに損をした”という状況が発生するのかを簡単に解説しておきます。

その理由は日本の税金制度にあります。

日本の税金制度は”取れるところからたくさん取ろう!”という方針です。

どういうことかと言うと、「たくさん稼いでいる人はたくさんお金があるから、他の人より多めに税金負担してね?」ってことです。

この方針のおかげで、金額によっては”働いたせいで損をした”=”たくさん働いたせいで税金負担額が増えて結果的に手取りが減った”という人たちが生まれるのです。

働いたせいで損をするなんてなんとも腑に落ちない制度なのですが、法律で決まっているので仕方ありません。

ただ、今回解説するそれぞれの壁をしっかり理解しておけば、それらは防げますのでしっかり学習しましょう。

103万円の壁

予備知識として、最初の壁(年収103万円)を超える前の状態を解説します。

最初の壁を超える前に収入から引かれてしまう税金は何があるでしょうか?

答えは、住民税です。

住んでいる地域によっては年収103万円以下でも住民税がかかります。

東京都では給与収入が103万円以下の場合は住民税が免除となっていますが、他の県では103万円以下でも住民税がかかってくる可能性があるので注意が必要です。

詳しい住民税の要件は「お住まいの地域 + 住民税」で調べてみて下さい。

今回はお住まいの地域によって条件が変わる住民税は置いといて、日本で働く方に一律でかかってくる壁について解説します。

まず最初にくるのが”103万円の壁”です。

ここで支払い義務が発生するのが”所得税”です。

”所得税”とはその名の通り所得(稼いだお金)にかかる税金ですね。

対象者

103万円の壁は単純に年収だけで判断されます。

その為、対象者は給与所得で年間103万円以上稼いだ方が対象です。

どのくらい負担が増える?

103万円の壁を超えると、103万円を超過した分に所得税がかかります。

たしかに稼げば稼ぐほど負担も増えますが、この所得税に関してはあまり気にしなくても良いかなと思っています。

というのもこの所得税は”働いたせいで損をした”とはならないからです。

103万円と104万円稼いだ場合を例に解説します。

※住民税は今回無視します。

【年収103万円の場合】

所得税:0円

手取り額:1,030,000円(税金無し)

【年収104万円の場合】

所得税:500円{(104万円-基礎控除38万円-給与所得控除65万円)×所得税率5.105%(100円未満切り捨て)}

手取り額:1,039,500円

ご覧の通り、1万円多く稼いでも所得税は500円程度なんですね。

この程度であればあまり気にせずガンガン稼いじゃったほうが良いかと思います。

1点、税金とは関係ありませんが配偶者がいて配偶者の勤務先から扶養手当をもらっている方は注意が必要です。

103万円が勤務先の制度上、扶養手当などの制限に使用されている場合があります。

その場合は越えない方が良い事が多い為確認しておきましょう!

106万円の壁

次に訪れるのが"年収106万円の壁"です。

扶養に入っている方が注意しなければならないのが、この"106万円の壁"と次に記載する"130万円の壁"です。

ここで注意しなければいけないのが103万円の壁は越えても”働き損”はありませんが、106万円の壁、130万円の壁は”働き損”になる可能性があるということです。

これら壁は103万円の壁と違い年収だけで判断できない為、しっかり制度を理解しておく必要があります。

対象者

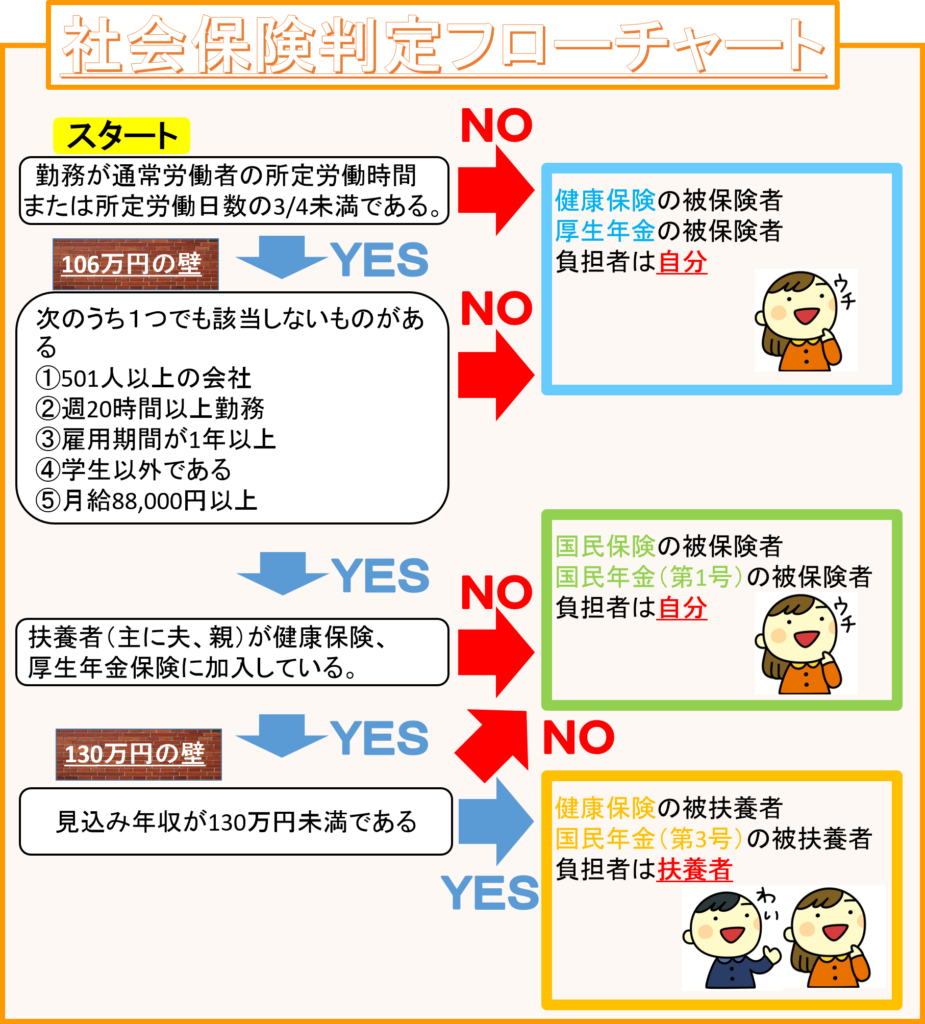

はじめに社会保険の注意点として、各年収の壁に関係なく「通常労働者の所定労働時間及び所定労働日数の3/4以上働く方」は全員社会保険加入対象となります。

これに当てはまってしまうと年収は全く関係ありませんので、最初に確認して下さい。

具体的には勤め先の所定労働時間が週5日、40時間勤務である場合、平均で週3.75日、30時間以上働いている方は対象となります。

この条件は日数と時間両方当てはまって対象となりますので、どちらか片方でも当てはまらない場合は対象外です。

では対象外の方に向けて社会保険の壁である"106万円の壁"について解説します。

106万円の壁は単純に収入だけでは判断できません。

名前に106万円と入っている為、年収106万円以下なら大丈夫なイメージがありますがそうじゃないんです。

年収106万円以下でも下記全てに該当する方は社会保険の負担が発生する可能性がありますので注意が必要です。

1.会社の従業員数(被保険者)が501人以上

2.1週間あたりの所定労働時間が20時間以上

3.雇用期間が1年以上の予定

4.学生以外(夜間・定時制は除く)

5.月収が88,000円以上

1~4までは勤め先に聞くなどして該当していないことを確認して下さい。

1~4全てに該当している方は5の「月収が88,000円以上」に当てはまっていると社会保険の負担が発生します。

この月収88,000円には残業代や通勤手当は含めません。

つまり残業無しで考えた場合の月収が88,000円以下であれば大丈夫です。

「今月は忙しく残業が多くなってしまい、月収が88,000円を超えてしまった」といった場合は対象外となりますので安心して下さい。

どのくらい負担が増える?

気になる負担額ですが、もしみなさんが106万円の壁を超えて107万円稼いだ場合、ザックリとですが年間で支払う社会保険料は約15万円です。

つまり、107万円稼いだ人が105万円しか稼いでない人よりも手取り額が減るという"働き損"が発生するのもこの社会保険の壁の特徴です。

これはお住まいの都道府県や加入する健康保険組合等にもよるのであくまで目安ですが結構な負担ですよね。

社会保険料を支払っておくと、もらえる年金額が増えたり傷病手当金が・・・・等のメリットもあることはあるんですが、正直年収が100万円前後の方は払うだけ損かなと個人的には思います。

130万円の壁

最後に訪れるのがこの"130万円の壁"です。

ここまで紹介した3つの壁がごっちゃになっている人が多いですが、103万円は所得税、106万円、130万円は社会保険の壁です。

なかなか紛らわしいですが、知らないと損をしてしまう可能性がある為、しっかり理解しておきましょう。

対象者

130万円の壁の注意点は130万円という数字が見込み年収を表していることです。

年収と見込み年収の違いは、

年収が「その年の1月1日から12月31日まで収入」を指しているのに対し、見込み年収は「これから1年間の収入がいくら見込まれるか」で決まります。

具体的に言うと、見込み年収を「直近3か月の収入」で判断する健康保険組合の場合、

3か月の収入合計が32万5千円を超えたら、見込み年収が130万円となる(32万5千円×4=130万円)ため社会保険対象者となります。

この見込み年収の計算方法は対象となる健康保険組合によっても違う為、詳細は健康保険組合に問い合わせた方が間違いないです。

どのくらい負担が増える?

気になる負担額ですが、もしみなさんが130万円の壁を超えて140万円稼いだ場合、

ザックリとですが年間で支払う社会保険料は約20万円です。

106万円の壁同様、年収が130万円近辺の方は払うだけ損かなと個人的には思います。

一般的には年収170万円くらいが働き損の分岐点と言われています。

年収130万円~170万円の方は一度働き方を見直してみることで、労働時間が減って手取り額が増えるなんてことがあるかもしれません。

非常に重要な社会保険の壁については、自分がどこに当てはまるのかが一目でわかるようにフローチャートを作成しました。

迷った時の参考にして頂ければと思います。

まとめ

いかがだったでしょうか。

税金制度というのはよく理解しておかないと、知らない間に損をする事があります。

せっかくお金を稼ぐために働いているのに、働き過ぎて手取りが減ってしまっては元も子もありませんので社会保険の壁は特に意識しましょう!